728x90

반응형

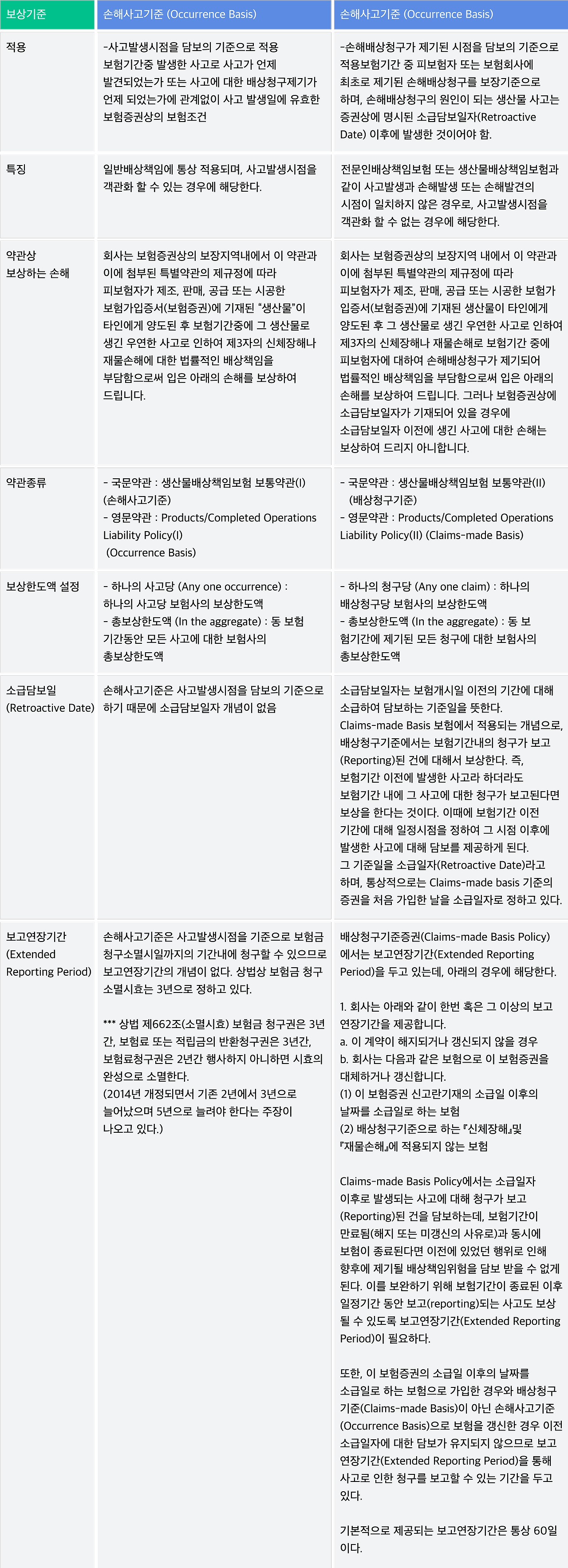

생산물배상책임보험(PL 보험)은 제조업체나 판매업체가 제공한 제품이 소비자에게 손해를 입혔을 때 발생하는 배상 책임을 보장하는 보험입니다. 생산물배상책임보험에는 2가지 형태의 보상기준이 있습니다.

사고의 담보기준에 따라 각각 손해사고기준(Occurrence Basis)과 배상청구기준(Claims-Made Basis)약관으로 나뉘어집니다.

이 보험의 손해사고기준과 배상청구기준은 각각의 역할과 적용 방식에 차이가 있습니다.

- 손해사고기준 (Occurrence Basis)

- 정의: 손해 사고가 발생한 시점을 기준으로 보장 여부를 판단합니다. 즉, 제품이 손해를 입힌 시점이 보험 기간 내에 포함되어 있어야 합니다.

- 적용 사례: 예를 들어, 2023년 6월에 제품이 사용자에게 손해를 입혔고 보험 기간이 2023년 12월까지 유효하다면 보장됩니다. 하지만 사고가 발생한 시점이 보험 기간을 벗어난 경우에는 보장되지 않습니다.

- 장점: 사고 발생 시점에 따라 명확하게 보장 여부를 결정할 수 있습니다.

- 단점: 보험 기간이 지나면 손해 사고가 발생해도 보장받을 수 없습니다.

- 배상청구기준 (Claims-Made Basis)

- 정의: 배상 청구가 제기된 시점을 기준으로 보장 여부를 판단합니다. 즉, 손해에 대한 배상 청구가 보험 기간 내에 제기되면 보장됩니다.

- 적용 사례: 예를 들어, 2023년 6월에 제품이 손해를 입혔지만 배상 청구가 2024년 1월에 제기된 경우, 보험 기간이 2024년 1월까지 유효하다면 보장됩니다.

- 장점: 청구 시점이 유연하여 손해가 나중에 발견되거나 청구가 늦어져도 보장받을 수 있습니다.

- 단점: 청구 시점이 늦어질 경우 보험사와의 분쟁이 발생할 수 있습니다.

- 손해사고기준과 배상청구기준의 차이를 표로 정리

정의 사고가 발생한 시점을 기준으로 보장 여부를 판단 배상 청구가 제기된 시점을 기준으로 보장 여부를 판단 보장 범위 제품이 손해를 입힌 시점이 보험기간 내에 포함될 경우 보장 손해에 대한 배상 청구가 보험기간 내에 제기될 경우 보장 적용 사례 제품이 사용 중 손상을 입힌 경우, 사고 발생 시점 기준 제품 손상에 대한 배상 청구가 나중에 제기된 경우 보험금 청구 사고가 발생한 즉시 청구 가능 사고 발생 시점과 무관하게 보험기간 내 청구 가능 장점 사고 발생 시점에 따라 명확하게 보장 여부 결정 가능 청구 시점이 유연하여 나중에 발생한 손해도 보장 가능 단점 보험기간이 지나면 보장 불가 청구 시점이 늦어질 경우 보험사와 분쟁 가능 사례 2023년 6월에 제품이 손해를 입힌 경우, 보험이 2023년 12월까지 유효하다면 보장 제품이 2023년 6월에 손해를 입혔지만 2024년 1월에 배상 청구를 한 경우, 보험이 2024년 1월까지 유효하다면 보장

손해사고기준은 사고 발생 시점을 기준으로 보장 여부를 판단하여 사고 발생 시점이 명확한 경우에 유리합니다. 반면 배상청구기준은 배상 청구가 제기된 시점을 기준으로 보장하여 청구 시점이 유연한 경우에 유리합니다. 각 기준은 그 적용 방식과 장단점이 다르므로, 보험 계약 시 자신의 상황에 맞는 기준을 선택하는 것이 중요합니다.

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

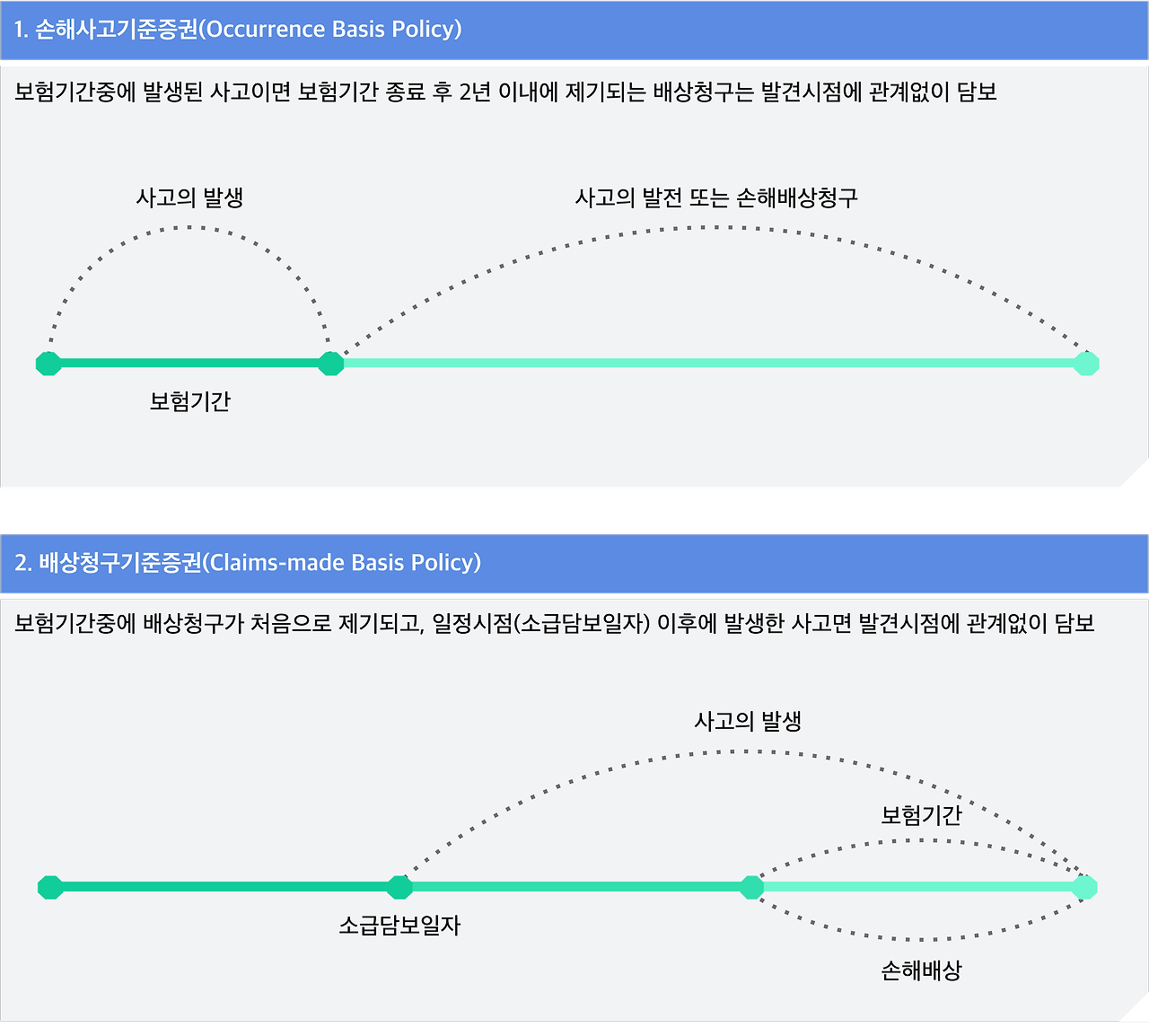

손해사고기준증권 vs 배상청구기준증권

추가로 찾아본 내용

아래 표 출처 : https://theinsurance.co.kr 홈페이지

![[KT알파쇼핑]BUFFALO 블랙 에디션 구명조끼 1+1 2개 M-3XL까지 성인구명조끼 빅사이즈 부력보조복 튜브 물놀이용품, 3XL 블랙/L 블랙](https://image9.coupangcdn.com/image/affiliate/banner/a8d327eab0f34829dd4035ae79da10ec@2x.jpg)

[KT알파쇼핑]BUFFALO 블랙 에디션 구명조끼 1+1 2개 M-3XL까지 성인구명조끼 빅사이즈 부력보조복 튜

COUPANG

www.coupang.com

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

728x90

반응형

'금융' 카테고리의 다른 글

| 대위권포기특약 : 알아두면 유용한 보험 상식 (0) | 2024.07.17 |

|---|---|

| 구내치료비 약관이란?(구내치료비 사례) (0) | 2024.06.24 |

| 화재보험이 필요한 특수건물 종류(화재보험협회) (0) | 2024.06.22 |

| 영업배상책임보험 근로자가 배상이 되는지 여부 (0) | 2024.01.31 |

| 재난배상책임보험 재난일련번호 알아보는 법, 재난일련번호 조회방법 (2) | 2023.11.15 |

댓글